Ф.И.О. и персональные данные

В случае приобретения объекта недвижимости вы имеете право на имущественный налоговый вычет, если являетесь налоговым резидентом РФ и имеете доходы, облагаемые НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации) (п. 2 ст. 207

, п. 3 ст. 210

, пп. 3

, 4 п. 1 ст. 220

, п. 1 ст. 224

НК РФ).

Получить этот вычет можно у работодателя или в налоговом органе. В последнем случае вам необходимо заполнить и подать в налоговый орган налоговую декларацию 3-НДФЛ

(п. п. 7

, 8 ст. 220

НК РФ).

Рассмотрим порядок заполнения декларации и сроки ее представления с целью получения имущественного налогового вычета в связи с приобретением вами объекта недвижимости (далее - объект), если вы в 2016 г. получали доход только в виде заработной платы от российского работодателя и не имеете права на иные налоговые вычеты, помимо рассматриваемого.

Обратите внимание!

При декларировании доходов за более ранние налоговые периоды (2014, 2015 гг.) заполняется налоговая декларация по форме, актуальной для соответствующих периодов (п. 2

Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@;

п. 2

Приказа ФНС России от 24.12.2014 N ММВ-7-11/671@).

Для получения имущественного вычета вам потребуется также представить в налоговый орган подтверждающие документы (пп. 2

,

6

,

7 п. 3

,

п. 4 ст. 220

НК РФ).

1. Разделы и листы налоговой декларации, которые вам понадобятся

В данном случае декларация будет состоять (п. п. 2.1

, 6.1

, 10.2

Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@):

- из титульного листа

, разд. 1

и 2

, которые обязательны к заполнению всеми налогоплательщиками, представляющими декларацию;

- листа А

- для отражения доходов, подлежащих налогообложению;

- листа Д1

- для отражения имущественных вычетов на приобретение объекта.

2. Заполнение налоговой декларации

Налоговая декларация заполняется в следующем порядке. Сначала нужно заполнить листы А

и Д1

, а затем, используя показатели этих листов, - разд. 2

и 1

, а также титульный лист

декларации.

2.1. Заполнение листа А налоговой декларации

В листе А отражаются (п. 6.3

Порядка):

- в строке 010

- налоговая ставка 13% (п. 1 ст. 224

НК РФ);

- в строке 020

- код 06

, обозначающий, в частности, доход, полученный по трудовому договору, НДФЛ с которого удержан работодателем (Приложение N 4 к Порядку);

- в строках 030

- 060

- сведения о работодателе;

- в строках 070

и 080

- общая сумма дохода и сумма облагаемого НДФЛ дохода;

- в строках 090

и 100

- суммы налога к уплате и удержанного работодателем налога соответственно.

Строки 030

- 100

заполняются на основании данных справки 2-НДФЛ

.

2.2. Заполнение листа Д1 декларации

Если вы заявляете вычеты на приобретение нескольких (разных) объектов, необходимо заполнить нужное количество страниц листа Д1 (п. 1 листа Д1)

, каждая из которых содержит сведения об одном объекте и произведенных по нему расходах. Расчет имущественных вычетов (п. 2 листа Д1)

в этом случае отражается только на последней странице на основании суммы значений п. 1 листов Д1

(п. 10.3

Порядка).

В п. 1 листа Д1

указываются сведения о приобретенном на территории РФ объекте, по которому рассчитывается имущественный вычет, и произведенные в связи с этим документально подтвержденные расходы (п. 10.4

Порядка).

Справка.

Сведения, указываемые в п. 1 листа Д1 декларации

В п. 1 листа Д1 указывается следующая информация (пп. 1 п. 3

,

п. 4 ст. 220

НК РФ;

п. 10.4

Порядка):

- в

пп. 1.1

(строка 010) - код наименования объекта: например,

1

- жилой дом;

2

- квартира;

3

- комната (Приложение N 5 к Порядку);

- в

пп. 1.2

(строка 020) - вид собственности на объект (1 - единоличная; 2 - общая долевая; 3 - общая совместная; 4 - собственность несовершеннолетнего ребенка);

- в

пп. 1.3

(строка 030) - признак налогоплательщика: например,

01

- собственник объекта;

02

- супруг собственника объекта (Приложение N 6 к Порядку);

- в

пп. 1.4

(строка 040) - сведения о том, являетесь ли вы пенсионером, использующим право на перенос остатка имущественного вычета на предшествующие годы (1 - пенсионер; 0 - не пенсионер);

- в

пп. 1.5

(строка 050) - адрес объекта;

- в

пп. 1.6

(строка 060) - дата акта о передаче квартиры, комнаты или доли (долей) в них;

- в

пп. 1.7

,

1.8

(строки 070 и 080 соответственно) - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них, а также на земельный участок;

- в

пп. 1.9

(строка 090) - дата заявления о распределении имущественного вычета (о распределении понесенных расходов), если объект приобретен в совместную собственность;

- в

пп. 1.10

(строка 100) - доля (доли) в праве собственности. Не заполняется при первом обращении за предоставлением имущественного вычета, если подтверждающие документы датированы начиная с 01.01.2014;

- в

пп. 1.11

(строка 110) - год начала использования имущественного вычета;

- в

пп. 1.12

(строка 120) - сумма фактических расходов на приобретение объекта, но не более 2 млн руб.;

- в

пп. 1.13

(строка 130) - сумма уплаченных процентов по кредитам на приобретение объекта и на рефинансирование таких кредитов (не более 3 млн руб., если указанные кредиты получены после 01.01.2014).

В пункте 2 листа Д1 отражается расчет имущественного вычета (п. п. 5.3

, 10.5

Порядка):

- в пп. 2.1

- 2.4

(строки 140 - 170) - сумма полученного в предыдущих годах имущественного вычета по расходам на приобретение объекта и на уплату процентов по кредитам, а также остаток вычета, перешедший с предыдущего года;

- в пп. 2.5

, 2.6

(строки 180, 190) - сумма предоставленного работодателем в отчетном году имущественного вычета по расходам на приобретение объекта и на уплату процентов по кредитам;

- в пп. 2.7

(строка 200) - общая сумма доходов, облагаемых по ставке 13% (строка 010 разд. 2)

, за вычетом предоставленных работодателем налоговых вычетов (сумм, указанных в пп. 2.5

, 2.6 листа Д1

);

- в пп. 2.8

(строка 210) - общая сумма расходов на приобретение объекта за отчетный год, но не более значения пп. 2.7

;

- в пп. 2.9

(строка 220) - общая сумма расходов по уплате процентов по кредитам за отчетный год, но не более разницы значений пп. 2.7

и 2.8

;

- в пп. 2.10

(строка 230) - остаток имущественного вычета по расходам на приобретение объекта, переходящий на следующий год. Если часть имущественного вычета предоставлена в предыдущие годы, это значение определяется в виде разности между значением пп. 1.12

(строка 120) и суммой значений пп. 2.1

, 2.5

и 2.8 листа Д1

;

- в пп. 2.11

(строка 240) - остаток имущественного вычета по расходам на уплату процентов по кредитам, переходящий на следующий год. Это значение определяется в виде разности между значением пп. 1.13

(строка 130) и суммой значений пп. 2.2

, 2.6

и 2.9 листа Д1

.

При этом сумма значений пп. 2.8

и 2.9

не должна превышать значение пп. 2.7 листа Д1

, а сумма значений пп. 2.1

, 2.5

, 2.8

и 2.10

не должна превышать предельного размера имущественного вычета (п. 10.5

Порядка).

2.3. Заполнение разд. 2 налоговой декларации

В разд. 2

декларации отражается информация, необходимая для исчисления налоговой базы и суммы НДФЛ (п. 2.1

Порядка).

В разд. 2 нужно указать (разд. V

Порядка):

- в поле 001

- налоговую ставку 13%;

- в поле 002

"Вид дохода" - признак 3;

- в строках 010

и 030

- общую сумму дохода, облагаемую по ставке 13%, которая получена в отчетном году (значение берется из строки 070 листа А

);

- в строке 040

- сумму имущественных налоговых вычетов на приобретение объекта (сумма значений показателей в пп. 2.5

, 2.6

, 2.8

и 2.9 листа Д1

);

- в строке 060

- налоговую базу по НДФЛ (разницу между общей суммой дохода, подлежащей налогообложению (строка 030)

, и общей суммой налоговых вычетов (строка 040)

). Если результат получится отрицательным или равным нулю, то в этой строке

ставится ноль;

- в строках 070

и 080

- соответственно суммы налога к уплате (определяется путем умножения показателя строки 060

на 13%) и удержанного работодателем НДФЛ (показатель строки 100 листа А

);

- в строках 121

и 130

- сумму налога к уплате за вычетом удержанной работодателем (разница сумм по строкам 070

и 080

). Если величина получилась отрицательной или равна нулю, в указанных строках проставляется ноль;

- в строке 140

- сумму налога, подлежащую возврату из бюджета, которая определяется как разница сумм налога удержанного (строка 080)

и исчисленного (строка 070)

. Полученная величина не может превышать сумму налога, удержанного работодателем (показатель по строке 080

).

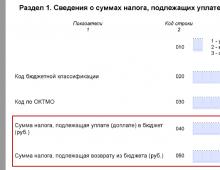

2.4. Заполнение разд. 1 налоговой декларации

В разд. 1

декларации отражаются итоговые сведения о суммах налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета (п. 2.1

Порядка).

В этом разделе указываются (п. п. 4.2

, 4.4

Порядка):

- в строке 010

- значение 2, обозначающее, что налог подлежит возврату из бюджета;

- в строке 020

- КБК налоговых доходов, по которому производится возврат налога, - 182 1 01 02010 01 1000 110

(Указания

, утв. Приказом Минфина России от 01.07.2013 N 65н; Приложение 3 к Приказу ФНС России от 29.12.2016 N ММВ-7-1/736@);

- в строке 030

- код по ОКТМО согласно справке 2-НДФЛ

;

- в строке 040

- ноль;

- в строке 050

- итоговая сумма налога, подлежащая возврату.

2.5. Заполнение титульного листа налоговой декларации

На титульном листе

, где отражаются общие сведения о налогоплательщике, вам нужно заполнить все показатели, за исключением раздела

"Заполняется работником налогового органа" (п. п. 2.1

, 3.1

Порядка).

При первом представлении декларации по реквизиту

"Номер корректировки" проставляется "0--" (пп. 2 п. 3.2

Порядка).

По реквизиту

"Представляется в налоговый орган (код)" указывается код налогового органа, в который вы представляете декларацию (пп. 3 п. 3.2

Порядка).

По реквизиту

"Код категории налогоплательщика" проставляется 760

(Приложение N 1 к Порядку).

По реквизитам "Код вида документа"

, "Регион (код)"

указываются соответствующие цифровые коды, например паспорт гражданина РФ обозначается кодом 21

, г. Москва - кодом 77

(Приложения N N 2, 3 к Порядку).

В поле

"Статус налогоплательщика" укажите 1 (пп. 8 п. 3.2

Порядка).

Также на титульном листе

отражаются ваши персональные данные, в частности Ф.И.О., дата и место рождения, реквизиты документа, удостоверяющего личность, адрес места жительства или пребывания, контактный телефон (пп. 7

, 9

, 11 п. 3.2

Порядка).

Проставляется количество страниц декларации и количество листов прилагаемых к ней подтверждающих документов или их копий (пп. 12

, 13 п. 3.2

Порядка).

В разделе

"Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" указываются сведения о лице, которое подтверждает отраженную в декларации информацию, - о налогоплательщике или его представителе. В первом случае в поле

, состоящем из одной ячейки, указывается 1, во втором - 2. Налогоплательщик проставляет только свою подпись и дату подписания декларации, а в отношении представителя указывается дополнительно его Ф.И.О., наименование и реквизиты документа, подтверждающего его полномочия (пп. 14 п. 3.2

Порядка).

Примечание.

Для заполнения декларации вы можете воспользоваться бесплатной программой, которая размещена на сайте ФНС России в разделе "Программные средства/Декларация".

3. Срок подачи налоговой декларации на имущественный вычет

По общему правилу декларация представляется не позднее 30 апреля года, следующего за годом, в котором возникло право на вычет (декларация за 2016 г. подается не позднее 02.05.2017).

Но если вы представляете ее исключительно с целью получения налоговых вычетов, подать ее можно в любое время по окончании года, по доходам которого вы заявляете вычет, в том числе и после 30 апреля. При этом обратиться за вычетом по доходам за истекший календарный год можно не позднее трех лет после его окончания (п. 7 ст. 6.1

, п. 7 ст. 78

, п. 1 ст. 229

НК РФ).

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

II. Содержание Декларации

III. Порядок заполнения титульного листа формы Декларации

IV. Порядок заполнения Раздела 1

"Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета" формы Декларации

V. Порядок заполнения Раздела 2

"Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) %" формы Декларации

VI. Порядок заполнения Листа А

VII. Порядок заполнения Листа Б

VIII. Порядок заполнения Листа В

"Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики" формы Декларации

IX. Порядок заполнения Листа Г

"Расчет суммы доходов, не подлежащей налогообложению" формы Декларации

X. Порядок заполнения Листа Д1

"Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества" формы Декларации

XI. Порядок заполнения Листа Д2

"Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы Декларации

XII. Порядок заполнения Листа Е1

"Расчет стандартных и социальных налоговых вычетов" формы Декларации

ХIII. Порядок заполнения Листа Е2

"Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы Декларации

XIV. Порядок заполнения Листа Ж

XV. Порядок заполнения Листа З

"Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок" формы Декларации

XVI. Порядок заполнения Листа И

"Расчет налогооблагаемого дохода от участия в инвестиционных товариществах" формы Декларации

Приложение N 1 Справочник "Коды категории налогоплательщика"

Приложение N 2 Справочник "Коды видов документов"

Приложение N 3 Справочник "Коды регионов"

Приложение N 4 Справочник "Коды видов доходов"

Приложение N 5 Справочник "Коды наименования объекта"

Приложение N 6 Справочник "Коды лиц заявляющих имущественный налоговый вычет"

IV. Порядок заполнения Раздела 1

"Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета" формы Декларации

4.1. Раздел 1 формы Декларации, в котором отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения необходимого количества Разделов 2 формы Декларации на основании произведенных в Разделах 2 расчетов.

Если по результатам расчетов определились суммы, подлежащие возврату из бюджета, по налогу, который был уплачен (удержан) в различных административно-территориальных образованиях, а равно в случае определения сумм налога, подлежащих уплате (доплате) на различные коды (возврату с различных кодов) бюджетной классификации налоговых доходов бюджетов, Раздел 1 заполняется отдельно по каждому коду ОКТМО и коду бюджетной классификации налоговых доходов бюджетов соответственно. То есть может быть заполнено несколько Разделов 1 с различными кодами ОКТМО или кодами бюджетной классификации налоговых доходов бюджетов.

4.2. В строке 010 Раздела 1 формы Декларации проставляется: 1 - если по результатам расчетов определились суммы налога, подлежащие уплате (доплате) в бюджет, 2 - суммы налога, подлежащие возврату из бюджета, и 3 - если отсутствуют суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

4.3. Если по результатам расчетов определены суммы налога, подлежащие уплате (доплате) в бюджет, при заполнении Раздела 1 указываются:

в строке 020 - код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога, подлежащая уплате (доплате) в бюджет;

в строке 030 - код по ОКТМО муниципального образования по месту жительства (месту учета), на территории которого осуществляется уплата (доплата) налога;

в строке 040 - итоговая сумма налога, подлежащая уплате (доплате) в бюджет.

в строке 050 проставляется ноль.

4.4. Если по результатам расчетов определены суммы излишне уплаченного налога (имеется сумма налога, подлежащая возврату из бюджета), при заполнении Раздела 1 указываются:

в строке 020 - код бюджетной классификации налоговых доходов, по которому должен быть произведен возврат суммы налога из бюджета;

в строке 030 - код по ОКТМО объекта муниципального образования по месту жительства (месту учета) налогоплательщика, на территории которого осуществлялась уплата налога, переплата которого подлежит возврату из бюджета на основании Декларации (если налог удерживался налоговым агентом, то код по ОКТМО заполняется из сведений о доходах физического лица (форма 2-НДФЛ));

в строке 040 проставляется ноль;

в строке 050 - итоговая сумма налога, подлежащая возврату из бюджета.

4.5. Если по результатам расчетов не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета, в строке 020 Раздела 1 проставляется код бюджетной классификации налоговых доходов бюджетов, соответствующий виду налогового дохода, по которому не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

В строке 030 указывается код по ОКТМО муниципального образования по месту жительства (месту учета) налогоплательщика.

В строках 040 и 050 проставляются нули.

Обязательный Раздел 2 3-НДФЛ за 2016 год – это последний этап заполнения этой формы перед получением итоговой суммы подоходного налога, которую придется перечислить в казну либо можно будет вернуть за счет ранее уплаченного НДФЛ. Поэтому подробно остановимся на том, как заполнять данный раздел декларации.

Ключевые показатели

В 2017 году декларацию по форме 3-НДФЛ сдают на бланке, закрепленном приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671. Причем в самой последней редакции от 10 октября 2016 года, поскольку она внесла ряд корректив в Раздел 2 формы 3-НДФЛ за 2016 год.

Незаполненный образец Раздела 2 3-НДФЛ показан ниже:

Согласно упомянутому приказу ФНС, в 3-НДФЛ Раздел 2 выполняет 2 функции:

- Расчет налоговой базы (по каждой ставке и типу дохода).

- Расчет подоходного налога к перечислению в казну/доплате/возврату.

ФНС в своём приказе прямо предусматривает, что Раздел 2 декларации 3-НДФЛ подлежит обязательному заполнению всеми без исключения плательщиками наряду с титульным листом и первым разделом. Причина в том, что в Разделе 2:

- многие показатели прямо переносят либо учитывают из всех заполненных листов декларации (их число зависит от ситуации);

- затем вычисляют итоговые суммы налога.

Как соотносится с Разделом 1

После заполнения Раздела 2 3-НДФЛ завершающие его показатели переносят в строку 040 или 050 Раздела 1 этой декларации:

Таким образом, после необходимых по ситуации Листов идет заполнение Раздела 2 декларации 3-НДФЛ. Причем он может занимать сразу несколько страниц. Это зависит от количества ставок, которые вам нужно применить к своим доходам.

Основные правила

Основные моменты, как заполнить Раздел 2 3-НДФЛ, регламентирует тот же приказ Налоговой службы России № ММВ-7-11/671.

По своей структуре Раздел 2 формы 3-НДФЛ подразумевает:

- Сначала расчет облагаемого дохода и налоговой базы по каждой ставке, которые оговорены в ст. 224 НК РФ (здесь суммы приводят обязательно вплоть до копеек либо с нулями).

- Затем – расчет непосредственно НДФЛ к перечислению в казну, доплате либо возврату (здесь от 50 копеек округляют до полного рубля).

Первая часть Раздела 2

Особое внимание к строке 002 «Вид дохода» Раздела 2 3-НДФЛ. Возможны три варианта ее заполнения:

- «1» – доходы от долевого участия в организации в форме дивидендов;

- «2» – доходы от прибыли подконтрольной декларанту инофирмы;

- «3» – все остальные доходы.

Помимо соответствующей налоговой ставки, заявленный вид дохода в Разделе 2 3-НДФЛ тоже влияет на общее количество страниц данного раздела. Одно из новых правил гласит: если физлицо получал дивиденды и/или прибыль от подконтрольных инофирм, то отражает это на отдельных листах Раздела 2.

Теперь о том, как заполнить Раздел 2 декларации 3-НДФЛ по строке 010, поскольку подстрочной подсказки на официальном бланке нет. В ней показывают общий доход за налоговый по ставке, которая стоит в самом первом поле 001 Раздела 2. Формула для него такова:

|

- строка 070 Листа А – доходы от источников в Российской Федерации;

- строка 070 Листа Б – доходы от зарубежных источников;

- подпункт 3.1 Листа В – доход от предпринимательской, адвокатской деятельности и частной практики;

- подпункт 3.2 Листа Е2 – ранее предоставленный инвестиционный вычет к восстановлению.

По правилам Раздела 2 налоговой декларации 3-НДФЛ общую сумму дивидендов отражают в строке 010 отдельно от иных доходов. Формула для неё будет такой:

|

Согласно установленному порядку заполнения Раздела 3-НДФЛ доходы от прибыли подконтрольной декларанту инофирмы по строке 010 не фигурируют. Для этой цели служит строка 050. Ее берут из строки 070 Листа Б.

Для строки 020 – общий необлагаемый доход – показатели берут из:

- строк 200 и 220 Листа Г (абз. седьмой п. 8 и п. 28, 33 и 39 ст. 217 НК РФ);

- строк 071 и 072 Листа Б (п. 60 и 66 ст. 217 НК РФ).

А показатель строки 030 получают простым вычитанием из строки 010 строки 020.

Посчитать суммы всех положенных вычетов (стр. 040), на которые можно уменьшить налоговую базу, довольно просто. Порядок заполнения Раздела 2 декларации 3-НДФЛ приводит формулу расчета под самой строкой. Необходимо сложить между собой:

- профессиональные вычеты (ст. 221 НК РФ);

- имущественные вычеты по расходам на новострой/приобретение имущества (ст. 220 НК РФ);

- имущественные вычеты по доходам от продажи имущества/имущественных прав/от их изъятия для нужд властей (ст. 220 НК РФ);

- стандартные и социальные вычеты (ст. 218 и 219 НК РФ);

- инвестиционный вычет (подп. 2 п. 1 ст. 219.1 НК РФ);

- профессиональные (ст. 221 НК РФ);

- вычеты при продаже долей в уставном капитале и уступке права требования по договору долевого строительства (ст. 220 НК РФ).

Если доходы облагаются по ставке не 13%, то по строке 040 Раздела 2 ставьте «0».

Для строки 050 – уменьшающие расходы – необходимо сложить 2 показателя:

- Расходы/убытки по операциям с ценными бумагами и производными финансовыми инструментами. В том числе на индивидуальном инвестсчете (ст. 214.1, 214.3, 214.4, 214.9 НК РФ).

- Расходы от участия в инвесттовариществах (ст. 214.5 НК РФ).

Важное контрольное соотношение в Разделе 2:

Строка 040 + Строка 050 ≤ Строк 030

Формула, по которой считают налоговую базу, с которой брать НДФЛ, приведена под строкой 060. Подсчитать ее довольно просто: все показатели берут из этой же части Раздела 2. Образец заполнения 3-НДФЛ имеет здесь один нюанс. Если итоговая сумма ушла в минус либо равна нулю, то по строке 060 все равно пишут «0».

Вторая часть Раздела 2

Чтобы понять, как заполнить Раздел 2 формы 3-НДФЛ, надо исходить из того, что делают это по каждой ставке НДФЛ, под которые подпадают доходы заявителя за 2016 год.

Строку 070 – общую сумму НДФЛ к уплате – получаем следующим образом:

Строка 060 Раздела 2 × Ставка налога (%). Показатель строки 080 берут из строк 100 Листа А, которые соответствуют ставке налога.

Пару слов о строке 090 Раздела 2 декларации 3-НДФЛ. В ней показывают НДФЛ, который фирма или ИП удержали по ставке 35% с материальной выгоды от экономии физлица на процентах (подп. 1 п. 1 ст. 212 НК РФ). При условии, что заем/кредит был выдан на новое строительство или приобретение имущества. Она предназначена для российских налоговых резидентов. Чтобы ее заполнить, нужно иметь на руках подтверждение от ИФНС о праве на имущественный вычет по ст. 220 НК РФ.

Таким образом, строку 090 заполняют только при расчете налога с дохода, облагаемого по ставке 35%. Если такого не было, то ставьте «0».

На основании пункта 5 статьи 225 НК РФ у ИП появилась возможность снижать подоходный налог на сумму торгового сбора, внесенного в бюджет региона за минувший год. Это строка 091. Причем нужно соблюдать условие:

Строка 091 ≤ 070 Раздела 2 Кроме того, предприниматели и остальные «частники» в строке 100 приводят фактически сделанные авансовые платежи по НДФЛ в 2016 году. Их берут из подпункта 3.4 Листа В.

А строка 110 Раздела 2 формы 3-НДФЛ за 2016 год предназначена только для иностранных рабочих по патенту и сделанных ими фиксированных авансовых платежей (п. 5 ст. 227.1 НК РФ).

В строке 120 приводят заграничный подоходный налог, который там был уплачен, а здесь его можно зачесть. Для этого суммируют все показатели по строкам 130 Листа Б.

Значение строки 121 для соответствующей ставки НДФЛ посчитать несложно: подсказка есть под самой строкой. Если по итогам всех вычитаний размер налога к перечислению (доплате) получился с минусом или равен нулю, то ставьте «0».

Строка 122 предназначена для тех, кто применяет патентную систему. Пункт 7 статьи 346.45 НК РФ позволяет им зачесть налог на ПСН.

Завершающие показатели Раздела 2 3-НДФЛ таковы:

- Строка 130 – НДФЛ к перечислению (доплате):

Строка 121 – Строка 122 - Строка 140 – НДФЛ к возврату из казны:

Строка 080 + Строка 090 + Строка 091 + Строка 100 + Строка 110 – Строка 070Когда итог вышел с минусом либо равен нулю, в строке 140 пишите «0». Также надо соблюдать контрольное соотношение:

Строка 140 ≤ Строка 080 + Строка 090 + Строка 100

Наш пример заполнения Раздела 2 3-НДФЛ

Допустим, что Е.А. Широкова в 2016 году продала личное авто за 700 000 рублей, который числился за ней менее трех лет. Кроме того, от работодателя она получила в 2016 году оплату труда в общем размере 570 000 рублей. Складываем эти величины и получаем значения полей 010 и 030 Раздела 2.

Широкова может документально подтвердить, что приобретала машину за 600 000 рублей. Это будет сумма вычета по фактически понесенным и документально подтвержденным затратам – строка 040.

Стандартные и социальные вычеты нашей героине не положены, поэтому работодатель их не предоставлял. Необлагаемых доходов (выигрышей, мат помощи и т. п.) в адрес Широковой не было.

Для получения налоговой базы от общего дохода отнимаем вычеты:

1 270 000 р. – 600 000 р. = 670 000 р.(стр. 060).

НДФЛ с продажи авто составит (стр. 070):

670 000 р. × 13% = 87 100 р.

По строке 080 указываем налог, который уже был удержан по зарплатным выплатам в 2016 году налоговым агентом:

570 000 р. × 13% = 74 100 р.

В итоге получаем конечную сумму НДФЛ к уплате в бюджет:

87 100 р. – 74 100 р. = 13 000 р.

Обратите внимание: на основании п. 4 ст. 229 НК РФ совсем не обязательно в 3-НДФЛ приводить доходы, с которых налоговый агент уже полностью удержал и перечислил в бюджет налог согласно справкам 2-НДФЛ. Мы сделали это для полноты картины.

До 30 апреля 2019 года большинству физических лиц, проживающих на территории России, нужно будет подать отчетность о полученных доходах за предыдущий год.

В соответствии с действующим законодательством делается это посредством подачи декларации по форме 3-НДЛФ в отделение Налоговой службы, расположенное по месту регистрации налогоплательщика.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Что это такое

ОКТМО представляет собой код из восьми или одиннадцати знаков, с помощью которых осуществляется идентификация различных населенных пунктов. Данный классификатор включает в себя два раздела, в первом из которых обозначаются всевозможные муниципальные образования, в то время как во втором обозначается населенный пункт, включенный в определенное муниципальное образование.

Формула структуры выглядит следующим образом:

- Первыми двумя знаками идентифицируются определенные субъекты РФ.

- Следующие три знака определяют территорию внутри города, муниципальный район, округ, образование и т.д.

- Последние три знака указывают городское или сельское поселение, а также межселенные территории.

Каждый код имеет определенное контрольное число, не включенное в первоначальное кодовое обозначение объекта.

Правила использования

За счет использования ОКТМО в процессе оформления декларации уполномоченное лицо обозначает конкретный код муниципального образования, находящегося по месту регистрации указанного лица. Физическим лицам также может понадобиться данный код, относящийся к той организации, в которой они получают зарплату, так как его нужно указывать в Листе А составляемой отчетности.

Указанный номер можно уточнить в отделении Налоговой службы или же просто зайти на официальный сайт данного органа. Если в коде содержится менее 11 знаков, то в таком случае во всех остальных клетках должны быть оставлены прочерки.

Оформление кодов и полней ОКТМО в декларации

Для того, чтобы узнать код конкретного региона или поселения, могут использоваться разные способы. Самый оптимальный, конечно же – подать обращение в местное отделение Налоговой службы, но помимо этого, также можно воспользоваться специализированным сервисом под названием «Узнай ОКТМО», который размещен на официальном сайте налоговой службы. Чтобы получить необходимую информацию, нужно просто указать название конкретного региона или муниципального названия, после чего получить и использовать соответствующий номер.

Как говорилось выше, заполнять в декларации код ОКТМО нужно с указанием одиннадцати ячеек, так как именно это количество символов предусматривается для указания данного номера. Но при этом в некоторых ситуациях такие коды включают в себя не более восьми знаков, и при указании такого номера нужно в обязательном порядке во всех остальных полях оставить прочерки.

Отдельное внимание стоит уделить тому, что прочерки должны стоять обязательно, и дополнительные нули или какие-либо другие символы ставить запрещено, так как в противном случае в процессе проведения обработки поданной отчетности компьютер не сможет обнаружить в базе действующий код и отклонит полученные документы в связи с наличием в них такой ошибки. Точно так же не предусматривается возможность отсутствия каких-либо символов в полях – это тоже считается ошибкой.

Вписывать код нужно в соответствии с местом учета или регистрации физического лица, причем исключений не предусматривается и для тех людей, которые не имеют официально зарегистрированный статус частных предпринимателей, и более того, им нужно отмечать не только тот код муниципального образования, в котором они проживают на постоянной основе, но вдобавок еще и код, соответствующий их источнику поступления денежных средств. Указанная информация вносится в лист А или Б.

Инструкция по 1 разделу

В первом разделе данной формы декларации нужно указывать те суммы налога, которые должны уплачиваться или же возвращаться из бюджета, и заполняется он после того, как будет внесена информация во втором разделе декларации, основываясь на произведенных расчетах.

Если по результатам проведенных расчетов были установлены суммы, которые должны быть возвращены из бюджета, то в таком случае по тем налогам, которые были удержаны в разных территориальных образованиях, а также тем налогам, которые подлежат уплате на разные коды, нужно заполнять первый раздел в отдельности по каждому имеющемуся ОКТМО.

Таким образом, может оформляться самое разное количество разделов №1 с указанием различных и ОКТМО.

В строке 010 данного раздела нужно указать один из следующих номеров:

Если в процессе проведения расчетов были установлены какие-либо суммы, которые должны уплачиваться или доплачиваться в бюджет, то в таком в процессе оформления первого раздела нужно указывать следующие данные:

Если же по результатам проведенных расчетов были найдены какие-либо суммы налогов, которые уплачены сверх установленной нормы, то в таком случае в процессе оформления первого раздела нужно будет указать следующие данные:

Если же после проведения расчетов не были определены какие-либо суммы, которые должны быть возвращены физическому лицу из бюджета или же, наоборот, должны быть выплачены, то в таком случае в строке 020 первого раздела нужно указать код бюджетной классификации той налоговой прибыли бюджетов, которые соответствуют виду прибыли, по которой не были обнаружены суммы, подлежащие уплате или же возврату.

В строке 030 нужно будет указать стандартно код ОКТМО того муниципального образования, которое находится по месту регистрации налогоплательщика, в то время как в строках 040 и 050 в принципе ничего не нужно будет указывать.

Заполнение сведений

Следующей графой для заполнения является информация о том лице, которое несет ответственность за оформление этого документа. В первой вкладке нужно заполнить все поля в полном соответствии с той информацией, которая указан в паспорте уполномоченного лица.

Во второй вкладке нужно заполнить поля адреса проживания лица в России. В преимущественном большинстве случаев указание всех этих данных не вызывает каких-либо проблем, и единственной проблемой является именно указание кода ОКТМО.

Если отчетность оформляется регулярно или просто для того, чтобы упростить эту процедуру в дальнейшем, лучше всего использовать сайт налоговой службы, чтобы в Личном кабинете можно было указать название определенного субъекта России и наименование конкретного муниципального образования, которым может быть район или город.

Помимо этого, некоторые люди встречаются с определенными проблемами при указании почтового индекса, зарегистрированного для их адреса проживания. При составлении декларации по форме 3-НДФЛ указание индекса является обязательным, да и в принципе данный номер может понадобиться в целом ряде различных ситуаций, так как далеко не каждый человек знает наизусть собственный индекс, что связано с целым рядом причин. В связи с этим в сети существует достаточно большое количество специализированных сервисов, с помощью которых можно узнать собственный почтовый адрес.

Если же у пользователя нет желания пользоваться какими-то отдельными ресурсами, можно обратиться к наиболее точному сервису, который предоставляется государственной почтой. Достаточно просто зайти на официальный сайт указанного ведомства, после чего указать в соответствующем разделе собственный адрес.

Далее программа укажет определенный перечень полей, которые нужно будет заполнить для получения нужной информации. В частности, нужно указать страну, область проживания, населенный пункт, а также дом и улицу. В конечном итоге достаточно будет нажать кнопку поиска для того, чтобы программа полностью автоматически определила точный индекс.

После того, как будут заполнены указанные поля, можно заполнять следующие вкладки.

В первую очередь, заполняется раздел «Задание условий», который оформляется следующим образом:

- Выбирается определенный тип декларации.

- Указывается уникальный номер отделения инспекции, в которое будут подаваться документы.

- Указывается номер корректировки (если декларация подается впервые, ставится «0»).

- Записывается признак налогоплательщика. Если отчетное лицо не относится к какой-либо категории предложенных плательщиков, нужно будет выбрать другое физическое лицо.

- Указывается подоходный налог, если физическое лицо является сотрудником и получает зарплату в рублях, в то время как при оформлении налогов по выплатам в иностранной валюте или с предпринимательской деятельности нужно поставить соответствующую галочку;

- Подтверждается достоверность указанной информации. Здесь все зависит от того, кто именно сдает декларацию 3-НДФЛ. Если процедура проводится с помощью уполномоченного представителя, то в таком случае при подаче декларации потребуется предоставление копии паспорта.

После этого нужно заполнить раздел по доходам, полученным в РФ. Изначально выбирается стандартная ставка в 13%, после чего определяется источник выплат, то есть работодатель физического лица, указывая его КПП, ОКТМО, ИНН и остальную информацию, которую можно найти в справке 2-НДФЛ, полученной от работодателя. Далее записывается информация о прибыли помесячно, которую тоже можно взять из указанной выше справки.

Информацию о возможности использования имущественного вычета или вычета на детей нужно указывать только в том случае, если такая информация действительно присутствует. В данном случае нужно будет указать, за что конкретно получается налоговый вычет и основания для его предоставления. Самое важное – обеспечение полного соответствия указанных сумм тем, которые прописаны в отчетной документации предпринимателя.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).